JAL Trochę naiwne, bo inflacja moze mieć wiele przyczyn. No i są wydatki które trzeba na bieżaco pokrywać.

A wydatki potrafią być spore.

Nieidealny Prościej zapobiegać niż próbować coś z tym zrobić. Inflacja najbardziej uderza w klasę średnią i poniżej.

NIE, dodrukowanie i rozdanie WIĘCEJ pieniędzy to nie jest rozwiązanie. To wprost NAJGORSZA możliwość.

Dodruk obniża wartość pieniądza. Ale to może być zbawienne dla gospodarki. Spójrz na Chiny zaniżające latami kurs Yuana

A jak widzę gdy RPP podwyższa stopy by reagować na inflację po czym rząd wychodzi z debilnymi pomysłami w postaci dopłat do kredytów i gwarantowaniu kredytów bez wkładu to mnie skręca.

Dopłaty do kredytów czy kredyty bez wkładu to podążanie drogą donikąd. Zwłaszcza to pierwsze. Skoro wiem ze państwo dopłaci, to o tą dopłatę zwiększę swój zysk. W ten sposób “Działało” Obamacare

Że przez litość o 14 emeryturach nie wspomnę a co dopiero o super idiotycznych pomysłach jak UBI.

UBI tak. Ale w zamian brak becikowych, 500 plus, zasiłków socjalnych, zasiłków celowych.

No ale kiełbasa wyborcza

Sztuczne nadmuchiwanie płacy minimalnej (ma być podniesiona w tym roku DWUKROTNIE) zdecydowanie też nie pomoże.

Pomogłoby co innego. Ale wtedy byłby jeszcze większy kwik. Płace podnoszą by wygrać wybory. Czyli masa wyborców ma takie potrzeby. A wynika to z irracjonalnych czynszów.

2209 - to obecnie płaca minimalna. Mniej więcej tyle wynosi wynajem kawalerki. A przecież nie fotosyntezujemy. Czyli, jeśli nie masz mieszkania po dziadku lub dzianych rodziców co Ci kupią, to albo mieszkasz w przepełnionym mieszkaniu vel apartamencie 10 m2 wydzielonym z mieszkania 5 pokojowego. Albo mieszkasz z rodzicami i ponosisz wszystkie tego konsekwencje. Albo pracujesz w branży typu IT lub zrobiłeś aplikacje. Pracujesz?

W sytuacji, w której państwo usiłuje na siłę:

chronić banki przed upadkiem (twoimi kurwa pieniędzmi)

Co się dzieje gdy upada bank? Taki w którym masz oszczędności? Co się dzieje z Twoim kontem? Z Twoimi oszczędnościami? Albo który kredytuje inwestycje Twojego pracodawcy lub jego zleceniodawcy?

chronić kredytobiorców gamblujących szczęściem przez kredyty we frankach (ryzyko kursowe naprawdę nie jest trudne do oszacowania)

Ludziom którzy nie gamblowali. Ludziom którzy mieli wybór albo frank i własne mieszkanie, albo wynajem.

Co innego typki od mieszkań inwestycyjnych.

chronić kredytobiorców którzy brali “tańsze” kredyty na zmiennym oprocentowaniu (ja czułem pismo nosem i mam swoje oprocentowanie zablokowane jeszcze na 4 lata)

Brali tańsze bo chcieli, czy może nie mieli wyboru?

Czy może doradca zamiast doradzać ma plan sprzedażowy?

Tuż przed upadkiem, Lehman Brothers miał bardzo wysokie ratingi. Także konsument jest często wodzony za nos.

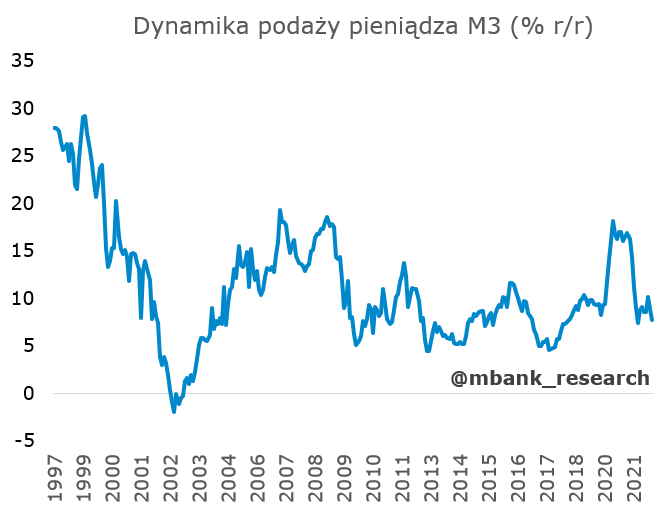

Co w aktualnej sytuacji można zrobić? BARDZO zredukować podaż nowego pieniądza, podnosić dalej stopy, wymusić na bankach branie odpowiedzialności za “złe kredyty” - bo w Polsce znakomita większość ryzyka wynikającego z kredytu jest po stronie konsumenta a nie banku. To samo z oprocentowaniem lokat.

Podnosić stopy? Ale co to da? Wysokie stopy wspierają tezauryzacji. Mając kwotę n, bezpieczniej jest ją trzymać przy oprocentowaniu wysokim, niż nią obracać.

Ale ponad wszystko… PRZESTAĆ WYPIERDALAĆ PIENIĄDZE rozdając je na lewo i prawo.

Tu się zgodzę.